(Redução a zero das alíquotas de PIS, COFINS, IRPJ e CSLL)

Em março de 2022, o Congresso Nacional derrubou os vetos de vários itens da Lei 14.148/2021, entre os quais destacamos a redução de alíquota a zero de quatro tributos federais como PIS, COFINS, CSLL e IRPJ.

"Art. 4º Ficam reduzidas a 0% (zero por cento) pelo prazo de 60 (sessenta) meses, contado do início da produção de efeitos desta Lei, as alíquotas dos seguintes tributos incidentes sobre o resultado auferido pelas pessoas jurídicas de que trata o art. 2º desta Lei:

I - Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição PIS/Pasep);

II - Contribuição para o Financiamento da Seguridade Social (COFINS);

III - Contribuição Social sobre o Lucro Líquido (CSLL); e

IV - Imposto sobre a Renda das Pessoas Jurídicas (IRPJ)."

Essa redução se aplica as atividades de eventos ou sobre resultado auferido por entidades sem fins lucrativos, indicados na Portaria ME nº 7.163/2021 (relação abaixo desse comunicado).

A referida Portaria possui dois anexos, sendo que o segundo anexo condiciona que poderão se enquadrar no Perse desde que, na data de publicação da Lei nº 14.148, de 2021, sua inscrição já estivesse em situação regular no Cadastur, nos termos do art. 21 e do art. 22 da Lei nº 11.771, de 17 de setembro de 2008.

Esse benefício não se aplica aos optantes pelo Simples Nacional, mas caso a sua empresa possua atividade relacionada na Portaria 7.163/2021, entre em contato para efetuamos um planejamento tributário.

Início de vigência: 18/03/2022 (Pendente de regulamentação)

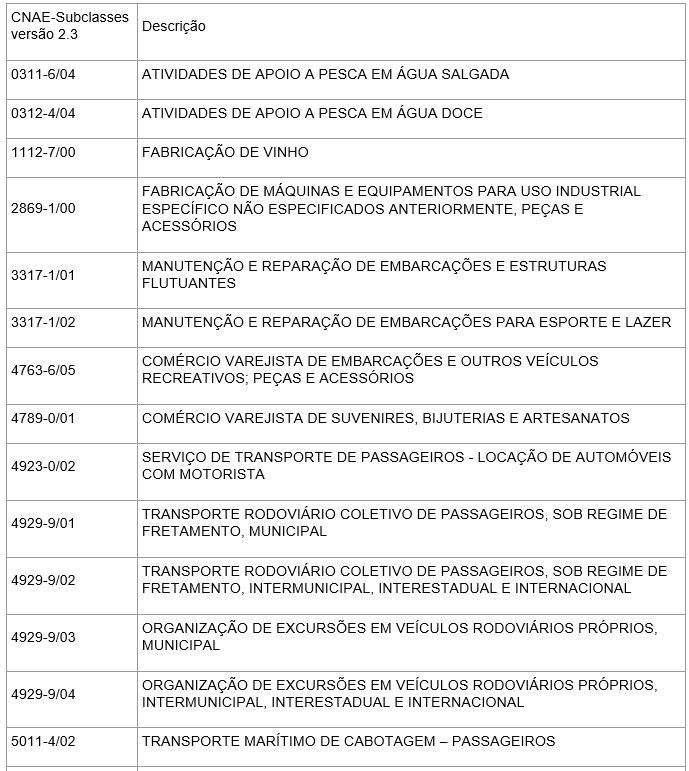

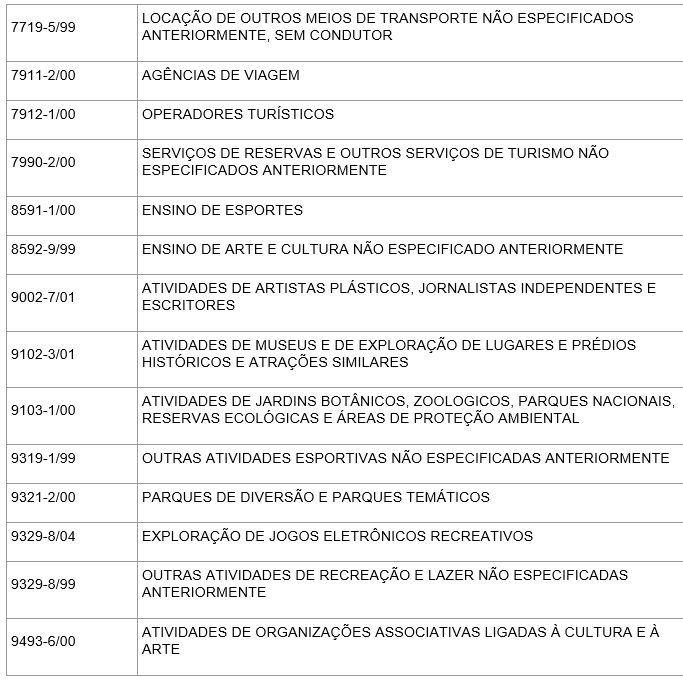

ANEXO I

LISTA DE CÓDIGOS CNAE QUE SE ENQUADRAM NOS INCISOS I, II E III DO § 1º DO ART. 2º DA LEI Nº 14.148, DE 3 DE MAIO DE 2021

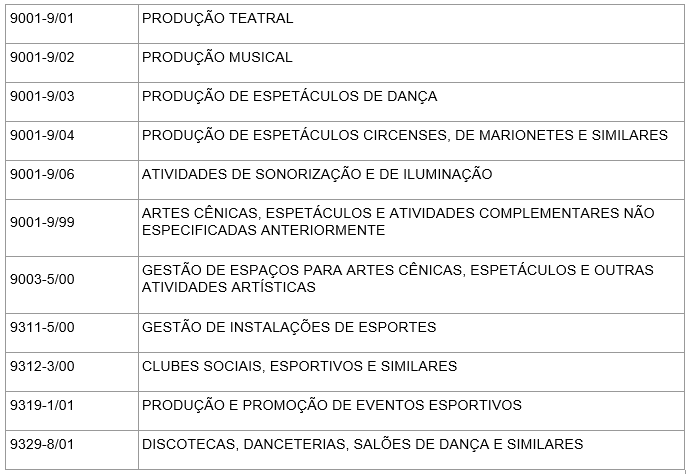

LISTA DE CÓDIGOS CNAE QUE SE ENQUADRAM NO INCISO IV DO § 1º DO ART. 2º DA LEI Nº 14.148, DE 3 DE MAIO DE 2021, QUANDO CONSIDERADOS PRESTADORES DE SERVIÇOS TURÍSTICOS, CONFORME ART. 21 DA LEI 11.771, DE 17 DE SETEMBRO DE 2008.